Rekapitulation bisheriger Unternehmensanalysen (u.a. Apple, Disney, Google, Tesla, Netflix)

Aktives Investieren ist ein fortlaufender Prozess. Man analysiert Unternehmen, trifft Annahmen und Entscheidungen und sollte von Zeit zu Zeit überprüfen, in wieweit diese Annahmen und Entscheidungen gut oder schlecht waren. Aus diesen Erkenntnissen sollte man dann 'Lessons learned' ableiten, um in Zukunft evtl. bessere Annahmen und Entscheidungen treffen zu können. Da ich mittlerweile 40 umfangreichere Analysen in diesem Blog durchgeführt habe und die letzte Rekapitulation bereits ein paar Jahre zurück liegt, dachte ich, dass es mal wieder Zeit für eine solche ist.

Allgemein betrachtet sind in den vergangenen Jahren ein paar interessante Dinge passiert. Unter anderem fällt mir da die von Donald Trump durchgezogene Steuerreform ein, welche einerseits dafür gesorgt hat, dass die Steuerbelastung sehr vieler Unternehmen signifikant gesunken ist (z.B. bei BBBY, HIBB oder auch RHI auf knapp 25 %) und andererseits, dass viele Unternehmen ihre Cashbestände aus dem Ausland in die USA holen konnten (z.B. bei AAPL, GOOG, UI (ehemals UBNT)). Dann wäre da natürlich auch die Corona-Pandemie zu nennen, welche das Leben der meisten Menschen signifikant verändert hat und vielen Unternehmen zu ungeahnten Geschäftserfolgen. Ich persönlich habe z.B. den Großteil des letzten Jahres von zu Hause aus arbeitend zugebracht inkl. der Bespaßung eines Kindergartenkindes und der meist semi-erfolgreichen Versuche, eine Grundschülerin zum eigenständigen Lernen zu bewegen. Ich 'freue' mich bereits auf die kommenden Monate...

Hier kurz eine Liste der größten Gewinner unter den analysierten Unternehmen bisher:

- Tesla mit 1739 % seit Analyse

- Veru (vormals Female Health Group) mit 677 % seit Analyse

- Netflix mit 494 % seit Analyse

- Apple mit 456 % seit Analyse

- Perion Network mit 337 % seit Analyse

Die Shitlist sieht so aus:

- Organigram mit -58 % seit Analyse

- K+S mit - 50 % seit Analyse

- Halloren Schokoladenfabrik mit - 40 % seit Analyse

- Rayonier Advanced Materials mit - 37 % seit Analyse

- Dignity PLC mit - 30 % seit Analyse

Nun aber zu den eigentlichen Kurzbetrachtungen der Unternehmen...

Accenture (ACN)

initiale Analyse vom 03.08.2016 - Kurs damals ca. 112 $ - Kurs aktuell ca. 254,77 $ (+ 127 %)

Der IT-Beratungsmarkt ist weiterhin heiß. Die vorhandenen Fachkräfte werden vom Markt weiterhin aufgesogen und bei hoher Nachfrage in Verbindung mit einem eingeschränkten Angebot lassen sich natürlich die Preise auch entsprechend leicht erhöhen. Auf TTM-Basis wurde beim Umsatz die 44 Mrd. Dollar-Marke durchbrochen. Die Margen sind immer noch sehr hoch (TTM-Operative Marge 14,8 %, Free Cashflow/Aktie immer noch höher als Gewinn/Aktie). Die Dividende wurde leicht erhöht (Rendite rund 1,5 %). Ich bin immer noch nicht bei meinem ehemaligen Brötchengeber investiert. Die Bewertung mit einem EV/FCF von rund 20 allerdings schon recht hoch geworden.

Alphabet/Google (GOOG)

initiale Analyse vom 06.12.2016 - Kurs damals ca. 760 $ - Kurs aktuell ca. 1892,56 $ (+ 149 %)

Ich bin von diesem Unternehmen weiterhin begeistert, bin allerdings gespannt, welche Auswirkungen u.a. die DSGVO (und eventuelle Äquivalente auf anderen Kontinenten) langfristig auf sie haben werden. Der Umsatz steigt auf hohem Niveau (Ende 2016 90 Mrd. $, auf TTM-Basis über 161 Mrd. $). Der Nettogewinn liegt auf TTM-Basis bei 34 Mrd. $. Der Cashberg liegt bei knapp 120 Mrd. bei einer Gesamtverschuldung von 'nur' etwa 75 Mrd. Interessante Themen sind hier das autonome Fahren (Waymo), Youtube Plus als Konkurrenz zu Netflix + Amazon Prime und gewisse Bestrebungen, in China einen neuen Anlauf zu wagen. Allerdings muss man auch im Auge behalten, wie die Wettbewerbsbehörden weltweit in den nächsten Jahren bei den bekannten Internetriesen agieren werden. Ich bin aktuell nicht investiert, da mir die Bewertung mit einem EV/FCF von über 40 zu hoch ist.

Arista Networks (ANET)

initiale Analyse vom 03.12.2017 - Kurs damals ca. 228,65 $ - Kurs aktuell ca. 311,21 $ (+ 36 %)

Bei Arista lief es in 2020 für ihre Verhältnisse operativ so lala. In den vergangenen Jahren wurden Rechtsstreitigkeiten mit Cisco wegen Patentverletzungen gegen eine Zahlung von 400 Mio. Dollar beendet, was als positiv einzuschätzen ist. Zusätzlich erfolgte die Aufnahme in den S&P 500, was dann zu einem relativ starken Anstieg führte, da sich diverse ETFs wohl eindecken mussten. Das zu sehen, war auch mal interessant. Operativ gesehen läuft es immer noch sehr gut. D.h. die Produkte kommen am Markt immer noch gut an. Ich bin gespannt, wie es bei denen in ein paar Jahren aussieht, wenn mal normal Steuern bezahlt wird. Die Bilanz ist immer noch blitzsauber (CCE 2.8 Mrd. bei Gesamtverschuldung von 1.3 Mrd.). Der EV/FCF liegt mit 17 in einem annehmbaren Bereich. Ich bin über den Digital Leaders Fund indirekt investiert und plane aktuell nicht, eine eigene Position aufzubauen. Ich verweise zu einer aktuelleren Einschätzung auch auf den letzten DLF-Artikel zum Unternehmen.

Apple (AAPL)

initiale Analyse vom 19.07.2016 - Kurs damals ca. 25 $ (splitbereinigt) - Kurs aktuell ca. 139,07 $ (+ 456 % )

Die IPhones werden immer größer und teurer und Apple hat die 2 Billionen Dollar-Marke bei der Bewertung geknackt. Das Umsatzwachstum hat sich mittlerweile abgeflacht. Schauen wir mal, ob ein Apple-Auto was in der Richtung bringt. Mein ehemaliger Arbeitskollege, der seit jeher ein großer Apple-Fan war, hat sich aus deren Ökosystem verabschiedet, was mich ein wenig nachdenklich macht. Berkshires Anteil an Apple ist weiterhin sehr hoch. Habe das Gefühl, dass Buffett (oder einer seiner Mitarbeiter) meinen Artikel von damals gelesen :-) Nur dumm, dass er zwischenzeitlich eingestiegen und ich ausgestiegen bin. Im Nachhinein nicht meine cleverste Entscheidung. Mit einem EV/FCF von rund 30 mittlerweile sehr hoch bewertet. Ein FCF von fast 73 Mrd. $ ist phänomenal.

Bed, Bath & Beyond (BBBY)

initiale Analyse vom 15.06.2017 - Kurs damals ca. 36 $ - Kurs aktuell ca. 30,21 $ (- 16 %)

Die Umsätze sind auf knapp 10 Mrd. Dollar gesunken. Kein Wunder, wenn diese im Normalfall zu einem großen Teil über stationäre Geschäfte erwirtschaftet werden. Die operative Marge sinkt und sinkt und ist mittlerweile negativ. Die Steuerreform hätte hier eigentlich helfen sollen. Wenn man Verluste macht, nützt es allerdings nicht so viel, wenn sich die Steuerlast halbiert. Die Cashflows sind auch auf dem absteigenden Ast, aber immer noch im positiven Bereich, was wohl der einzige Grund ist, dass BBBY nicht noch mehr abgestürzt ist. Vom Lehrbuch her kann man BBBY wahrscheinlich irgendwann mal anführen als warnendes Beispiel für supotimal durchgeführte Aktienrückkäufe. Der EV/FCF-Wert liegt bei 20, was die Situation auch nicht besser macht. Schon mehr als 50 % Plus in 2021 (Stichwort Short Squeeze). Verrückte Zeiten...

Cimpress PLC (CMPR)

initiale Analyse vom 17.11.2016 - Kurs damals ca. 85 $ - Kurs aktuell ca. 96,18 $ (+ 13 %)

Wir nutzen Vistaprint weiterhin zur Erstellung von Werbematerialien für die Praxis meiner Frau. An der Webseite und der Qualität der Produkte gibt es nichts auszusetzen. Das Problem dürfte hier sein, dass aktuell und auch in naher Zukunft die Nachfrage eher gleichbleibend sein dürfte, da viele Unternehmen, welche die Dienstleistungen von Cimpress in Anspruch nehmen, gewisse operative Probleme haben dürften (z.B. die aus Gastronomie und der Eventbranche). Die Umsätze stagnieren im Bereich um die 2.4 Mrd. $ und die Gewinne und Cashflows schwanken. Durch Aufnahme von Schulden, die v.a. für Aktienrückkäufe verwendet wurden, ist das Eigenkapital mittlerweile negativ. Der FCF schaut zwar aktuell gut aus, was auch in einem EV/FCF von 13 erkennbar ist. Die Frage ist allerdings, wie nachhaltig das ganze ist. Ich halte mich da aktuell mal eher raus.

Cisco (CSCO)

initiale Analyse vom 19.09.2017 - Kurs damals ca. 32,52 $ - Kurs aktuell ca. 44,77 $ (+ 37 %)

Cisco darf als Netzwerktechnik-Unternehmen sicherlich zu den Unternehmen gezählt werden, welche von der Krise eher weniger betroffen waren, da sie einen Teil der notwendigen Infrastruktur für Dinge liefern, die im vergangenen Jahr so nachgefragt waren, wie nie zuvor (Netzwerkinfrastruktur, Hard- und Software für Konferenzen). Die Umsätze sind konstant hoch um die 50 Mrd. $. Der FCF liegt bei etwa 15 Mrd. $. Die Anzahl der Aktien sinkt kontinuierlich, was auch am zurück in die USA geholten Cash liegen dürfte. Mit der aktuellen Bewertung mit einem EV/FCF von etwa 12 und einer Dividendenrendite von rund 3 % ist Cisco weiterhin als Beimischung zu einem langweiligen Ertragsportfolio geeignet.

Credit Acceptance Corp (CACC)

initiale Analyse vom 30.07.2016 - Kurs damals ca. 186 $ - Kurs aktuell ca. 325,19 $ (+ 74 %)

Einer der Profiteure der Steuerreform. Tax Rate vorher um die 38 %. Tax Rate zuletzt bei ca. 24 % eingependelt. Das operative Geschäft läuft meiner Meinung nach weiterhin gut. Es gilt zu beobachten, wie es in den kommenden Monaten aussieht, wenn die neue Regierung die Allgemeinheit ggf. anders unterstützt, als es bei Trump der Fall war, als viele mit den staatlichen Hilfen plötzlich mehr zur Verfügung hatten, als mit normalem Einkommen. Das eingenommene Geld wird über Aktienrückkäufe an die Anteilseigner zurückgegeben, wenn man so will. Schauen wir mal, wie lange das gut geht. Von zwischenzeitlich über 500 $ pro Aktie ist der Kurs wieder ganz schön zurückgekommen.

Datagroup SE

initiale Analyse vom 21.08.2018 - Kurs damals ca. 33,80 € - Kurs aktuell ca. 58,90 € (+ 74 %)

Der deutsche IT-Outsourcing-Dienstleister bleibt seiner Linie treu und unterstützt mittelständische Unternehmen weiterhin bei der effizienten Auslagerung von IT-Prozessen. Ich denke, dass die Corona-Krise Unternehmen zukünftig mehr denn je ihre Prozesse auslagern lässt, da sie ja sowieso immer mehr von extern (Homeoffice) durchführbar gemacht werden muss. Und warum sollte man da nicht auf Lösungen zurückgreifen, die sich bewährt haben und zusätzlich noch den Stempel 'Made in Germany' haben? Die Datagroup wächst weiterhin organisch, als auch anorganisch. Die Zahlen für GJ 19/20 enthalten einige Einmaleffekte, welche das Gesamtbild leicht verzerren bzw. eine Vergleichbarkeit mit dem VOrjahr erschweren. Aber alles in Allem sieht es meiner Meinung nach gut aus mit der Entwicklung. Was mir weiterhin (v.a. jetzt nach dem letzten Kursanstieg) nicht so gut gefällt, ist die Bewertung. Eine Marktkapitalisierung von an die 500 Mio. € ist mir zu viel für ein solides deutsches Unternehmen mit einem Wachstum um die 10 %.

Diamond Hill Investment Group (DHIL)

initiale Analyse vom 28.06.2016 - Kurs damals ca. 180 $ - Kurs aktuell ca. 153,54 $ (- 14 %)

Der Erfolg eines Asset-Management-Unternehmens steht und fällt mit der Höhe der Assets under Management (AUM). Diese liegt mit laut letztem 10Q vom September '20 mit 22.8 Mrd. $ nicht so viel höher, als vor 4.5 Jahren, als ich sie analysiert hatte. Da sind allerdings die letzten Anstiege um knapp 10 % noch nicht mit eingerechnet. Zum aktuellen Kurs bekommt man ein Unternehmen, welches Gesamtschulden von 55 Mio. hat bei einem Cashbestand von 118 Mio. und Investments von 116 Mio. Der Enterprise Value liegt bei etwa 380 Mio, was in etwa dem 7-fachen dem FCF entspricht. Mit dieser Bewertung, welche auf Geschäftszahlen basiert, die nach dem starken Schlussquartal wahrscheinlich noch besser geworden sind, stellt DHIL auf jeden Fall eines der interessanteren Unternehmen dieser Liste dar.

Dignity PLC

initiale Analyse vom 02.03.2018 - Kurs damals ca. 825 GBp - Kurs aktuell ca. 570 GBp (- 30 %)

Der Absturz im Frühjahr war schon sehr krass (bis auf 216 GBp), wenn man bedenkt, dass ein Bestattungsdienstleister ja eigentlich ein großer Gewinner einer Pandemie sein dürfte. Wer damals mutig war (ich nicht), konnte bis jetzt auch abseits von Tesla & Co. einen guten Profit machen. Was ich interessant fand an den 9-Monats-Zahlen war der Anstieg bei der Anzahl der Toten. In 2019 hatten sie in dem Zeitraum 432' und im Vergleichszeitraum 498'. Im Sommerquartal waren die Zahlen zurück auf dem Niveau des Vorjahres. Zuletzt stiegen sie wieder an. Die Umsätze pro Beerdigung waren mit durchschnittlich 2350 Pfund über 10 % niedriger, als im Vorjahresdurchschnitt (2699 Pfund), wobei das vor allem daran lag, dass durch die Behördenmaßnahmen wesentlich weniger 'full service'-Beerdigungen mit Trauerfeier etc. durchgeführt wurden. Die Zahlen waren zuletzt unter denen des eher schwachen Vorjahres. Ich werde einmal die Zahlen des Gesamtjahres abwarten, um zu schauen, ob ich hier wieder einsteigen werde oder aber nicht.

Dürkopp Adler AG

initiale Analyse vom 14.01.2017 - Kurs damals ca. 34,50 €

Squeeze-Out in 2018 für 35,81 € (siehe hier) - +4 %. Von daher nicht weiter interessant. Höchstens als Beispiel für Nachteile des Börsenstandortes Deutschland.

EASY Software AG

initiale Analyse vom 28.10.2016 - Kurs damals ca. 4,80 € - Kurs aktuell ca. 13,80 € (+ 187 %)

Das Geschäft hat sich nicht sonderlich spektakulär entwickelt. Dafür gab es Anfang 2019 eine Übernahmeofferte von Deutsche Balaton AG für 4,90 €, welche vom Markt nicht sonderlich enthusiastisch aufgenommen wurde. Mitte 2020 gab es dann eine zweite Offerte einer anderen Gesellschaft (deltus) für 11,50 €, welche besser ankam. Da wurde am Preis noch ein wenig nachgebessert auf zuletzt 11,81 €. Aber scheinbar hoffen ein paar Anleger auf noch mehr. Anders ist mir der aktuelle Kurs nicht zu erklären. Aber egal. Ich war nicht bei der Party dabei... Hier kann man auf jeden Fall sehen, dass man auch mit meiner Meinung nach mittelmäßigen Zahlen aktuell in diesem Investmentumfeld für irgendwen interessant sein kann.

F5 Networks (FFIV)

initiale Analyse vom 18.02.2018 - Kurs damals ca. 145,03 $ - Kurs aktuell ca. 204,32 $ (+ 40 %)

Stagnierende Umsätze bei steigenden Ausgaben (v.a. für anorganisches Wachstum) sind selten vorteilhaft, da sie in sinkenden Margen enden. Hier ganz gut zu sehen bei F5. Ihr traditionelles Geschäft bringt zwar weiter ganz gut Geld in die Kasse. Wachstum wird aktuell effektiv nur noch über relativ teure Übernahmen generiert. Die Bilanz schaut daher nicht mehr ganz so gut aus, wie zum Analysezeitpunkt. Hier gilt es zu beobachten, wie die Integration der Angebote der übernommenen Unternehmen am Ende funktioniert und ob diese dann auch wieder bei den Einnahmen wiederzufinden ist. Es gibt aktuell sicherlich schlechtere Unternehmen, an denen man beteiligt sein kann, aber auch bessere.

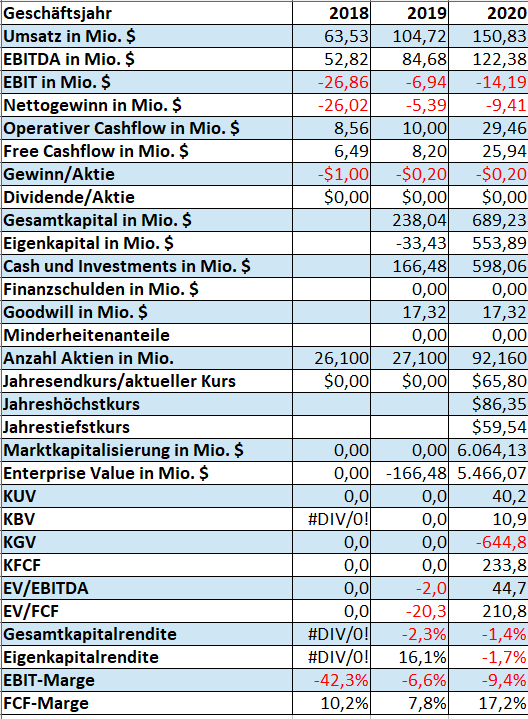

Female Health Company (FHCO) / jetzt Veru Healthcare (VERU)

initiale Analyse vom 05.10.2016 - Kurs damals ca. 1,16 $ - Kurs aktuell ca. 9,02 $ (+ 677 %)

Ganz gute Kursentwicklung des immer noch defizitären Healthcare-Unternehmens, dessen Geschäftsschwerpunkt mittlerweile nicht mehr unbedingt in der Herstellung des Frauenkondoms liegt (wie zum Zeitpunkt der Analyse), sondern in der Herstellung von Medikamenten zur Brustkrebsbekämpfung. Die überaus positve Kursentwicklung ist meiner Meinung nach auf ihr Medikament VERU-111 zurückzuführen, welches u.a. auch getestet wird zur Behandlung spezieller COVID-19-Patienten. Und alles im Healthcare-Bereich, wo aktuell COVID-19 draufsteht, ist halt 'Hot Shit'. Laut des letzten 10K sehen sie ein Potential von 2500 Patienten pro Woche für einen Jahresumsatz von 600 Mio. $. Die aktuelle Marktkapitalisierung des mehr oder weniger schuldenfreien Unternehmens liegt bei 700 Mio. Da hab ich schon Schlimmeres gesehen in dem Sektor. Sie sollten die aktuelle Bewertung per Kapitalerhöhung zum Geldeinsammeln nutzen... Leider hat meine Glaskugel vor 4 Jahren nicht funktioniert, sonst hätte ich mir wahrscheinlich ein paar Aktien ins Depot gelegt. So kann ich aber zumindest mal selbst ein Bienchen für 'interessante Unternehmensanalysen' ins Heft eintragen lassen.

Gentherm Inc (THRM)

initiale Analyse vom 25.11.2016 - Kurs damals ca. 31,45 $ - Kurs aktuell ca. 68,36 $ (+ 117 %)

Ein Automobilzulieferer, dessen TTM-Umsätze niedriger sind, als zum Analysezeitpunkt, mit mehr als einer Kursverdopplung. Damit hätte ich nicht unbedingt gerechnet. Die Bilanz sieht in Ordnung aus. Aber weder Umsätze noch der Ausblick rechtfertigen die aktuelle Bewertung. Hier ist meiner Meinung nach schon relativ viel Erholungsphantasie im Automobilsektor eingepreist.

Gilead Sciences (GILD)

initiale Analyse vom 08.11.2016 - Kurs damals ca. 74 $ - Kurs aktuell ca. 66,94 $ (- 9 %)

Für mich eine der großen Enttäuschungen. Ich hätte hier mit einer positiveren Entwicklung gerechnet bzw. auch damit, dass sie im Zusammenhang mit der Behandlung von Corona-Patienten oder aber der Entwicklung eines Impfstoffes gewisse Erfolge feiern konnten. So aber weiterhin nur zur Depotbeimischung als Dividendenzahler geeignet.

Halloren Schokoladenfabrik AG

initiale Analyse vom 19.02.2017 - Kurs damals ca. 6,50 € - Kurs aktuell ca. 3,90 € (- 40 %)

Die Hallorenkugeln schmecken immer noch und zwischenzeitlich wurden die sogar mal im Lidl angeboten. Die Aktie wird aktuell nur noch in Hamburg gehandelt mit sehr dünnen Umsätzen. Von daher nicht mehr wirklich als Investment relevant.

Hibbett Sports (HIBB)

initiale Analyse vom 11.08.2016 - Kurs damals ca. 35 $ - Kurs aktuell ca. 54,28 $ (+ 55 %)

Waren im März '20 für unter 10 $ zu haben, da man davon ausgegangen ist, dass sich die bescheidene Geschäftsentwicklung für diesen vorher größtenteils stationären Sportartikelhändler durch die Corona-Krise fortsetzt. Stattdessen haben wir hier 2 Dinge gesehen. Erstens konnten die Verkäufe in Geschäften erhöht werden (um knapp 12 %) und zweitens konnten die Online-Verkäufe mehr als verdoppelt werden. Durch volle Lager waren sie wohl nicht so sehr von Lieferengpässen aus China betroffen und konnten so sehr gute Cashflows generieren. Wahrscheinlich konnten Sie auch ihre Preise erhöhen, da sie einer der wenigen Anbieter von Sportgeräten waren. Durch die Schließung von Fitnessstudios sind viele Menschen auf die Idee gekommen, ihren eigenen Fitnessraum zu Hause zu bestücken (so wie wir z.B. auch) und aus eigener Erfahrung weiß ich, dass es dadurch eine Verknappung des Angebots bei gleichzeitiger Erhöhung der Preise gab und noch gibt. Durch Aktienrückkäufe konnte die Zahl an ausstehenden Aktien mittlerweile auf unter 17 Mio. gebracht werden. Mit den aktuellen Geschäftszahlen sieht HIBB nicht sonderlich teuer aus. Wenn man sich allerdings für ein Investment entscheidet, sollte man im Hinterkopf behalten, dass die aktuelle Situation auch irgendwann einmal ein Ende haben wird und dann eine Rückkehr in die alte Entwicklung mehr als wahrscheinlich ist.

Infosys (INFY)

initiale Analyse vom 26.07.2016 - Kurs damals ca. 16,50 $ - Kurs aktuell ca. 18,18 $ (+ 10 %)

Weiterhin sehr margenstarkes IT-Beratungsunternehmen. Auch hier wäre der März mit Kursen um die 7 Dollar ein guter Einstiegspunkt gewesen. Den Zeitpunkt habe ich leider verpasst. Von daher weiterhin auf meiner als Unternehmen, was man im Auge behalten kann. Die nächste Krise kommt bestimmt. Wobei - ich tu gerade so, als sei die aktuelle vorbei :-)

Juniper Networks (JNPR)

initiale Analyse vom 18.11.2017 - Kurs damals ca. 26,30 $ - Kurs aktuell ca. 25,04 $ (- 4 %)

Umsatzrückgang und weiterer Rückgang bei den Margen. Ich sehe hier technologisch nichts, was die Situation verbessern könnte. Mit eine EV/FCF von um die 16 auch kein wirkliches Schnäppchen. Ich lass die Finger weg.

K+S (Kali & Salz AG)

initiale Analyse vom 11.11.2016 - Kurs damals ca. 20 € - Kurs aktuell ca. 9,90 € (- 50 %)

Hier hatte ich rechtzeitig die Reißleine gezogen, auch wenn sich der Kurs seit Mitte letzten Jahres signifikant erholt hat. Im Endeffekt haben sich die Preise für Düngemittel über Jahre nicht wirklich erholt und K+S hat, wie ich es auch damals erwartet hatte, weiterhin mit ihrer starken Verschuldung zu kämpfen. Diese wurde zwar durch den Verkauf des US-Salzgeschäfts reduziert, aber damit ging auch ein zuverlässiger Geschäftszweig von Bord. Ich ärgere mich bei K+S eigentlich immer noch darüber, dass sie damals gegen einen Verkauf ein Potash (mittlerweile Nutrien Ltd.) waren. Das wäre einer meiner besseren Deals gewesen. So aber ist und bleibt K+S als Investment für mich eine Enttäuschung.

ManpowerGroup (MAN)

initiale Analyse vom 06.09.2016 - Kurs damals ca. 71 $ - Kurs aktuell ca. 95,29 $ (+ 34 %)

Zeitarbeitsunternehmen schneiden in Krisenzeiten meist nicht so gut ab, da ihre Mitarbeiter im Normalfall die ersten sind, welche von Kunden freigestellt werden. Das kann man auch bei Manpower ganz gut an den Geschäftszahlen erkennen. Die Cashgenerierung funktioniert aber weiterhin ganz gut. Sie sind mir allerdings trotzdem im Vergleich zu Mitbewerbern zu teuer geworden. Wenn ich mich für ein Unternehmen der Branche entscheiden müsste, würde ich aktuell wahrscheinlich eher Robert Half nehmen.

Myriad Genetics (MYGN)

initiale Analyse vom 24.01.2017 - Kurs damals ca. 15,50 $ - Kurs aktuell ca. 26,63 $ (+ 71 %)

Waren zwischenzeitlich mal Richtung 50 $ unterwegs, aber stark sinkende Umsätze bei negativen Ergebnissen und mittlerweile auch Cashflows haben ihre Tribut gefordert. Sie befinden sich gerade in einem Transformationsprozess, bei dem am Ende - wie immer in solchen Situationen - alles besser werden soll - allem voran die Produkte und Geschäftszahlen. Durch die Corona-Pandemie sind ihre Angebote (Krebserkennung) ein wenig in den Hintergrund geraten. Die letzten Quartalszahlen haben allerdings gezeigt, dass es wieder bergauf geht. Da ich mich allerdings schwer tue mit der Einschätzung ihres Geschäftsfeldes (und den Entwicklungsmöglichkeiten), lasse ich auch weiterhin eher die Finger davon weg.

Netflix (NFLX)

initiale Analyse vom 25.09.2016 - Kurs damals ca. 95 $ - Kurs aktuell ca. 565,17 $ (+ 494 %)

Bei Netflix lag ich wohl ein wenig daneben, da sich die eigentlichen Zahlen etwas über den Zahlen des optimistischen Szenarios eingependelt haben. Persönlich haben wir weiterhin kein Abo von ihnen, da uns einfach die Zeit fehlen würde, das alles zu schauen. Amazon Prime, Youtube, die diversen Mediatheken unserer deutschen Sender und Disney+ reichen uns aktuell aus. Bewertungstechnisch sind sie immer noch abenteuerlich unterwegs, was nicht heißt, dass es nicht noch weiter nach oben gehen kann. Sie sind weiterhin als Unternehmen interessant, aber einfach kein Investment für mich.

Nicholas Financial Inc (NICK)

initiale Analyse vom 30.07.2016 - Kurs damals ca. 10,62 $ - Kurs aktuell ca. 8,79 $ (- 17 %)

Die Kurs- und Geschäftsentwicklung beim Subprime-Autokreditvermittler ist nicht so gut verlaufen. Ich hatte ja damals geschrieben, dass ich in dem Bereich CACC bevorzugt hätte und damit wäre man im Endeffekt auch besser gefahren. Die Höhe der vergebenen Kredite liegt mittlerweile nur noch etwa halb so hoch, wie zum Analysezeitpunkt. Daher kann man sich fragen, wo dann das Wachstum und die zukünftigen Gewinne kommen sollen. Ich halte mich einmal weiterhin fern von ihnen.

Novo Nordisk

initiale Analyse vom 08.08.2016 - Kurs damals ca. 318 DKK - Kurs aktuell ca. 444 DKK (+ 39 %)

Der Weltmarktführer für Diabetesmedikamente ist nach Jahren der Stagnation zurück im Wachstumsmodus. Die Bilanz und die Free Cashflow-Zahlen sehen weiterhin ordentlich aus. Die Wachstumsaussichten würde ich durch die steigende Weltbevölkerung und immer fetter werdende Gesellschaft als positiv einschätzen. Sie sind für mich auf jeden Fall ein interessanter Kandidat zur Neubestückung meines Portfolios, nachdem ich sie zwischenzeitlich verkauft habe.

OrganiGram (OGRMF)

initiale Analyse vom 09.01.2018 - Kurs damals ca. 5,20 CAD - Kurs aktuell ca. 2,18 CAD (- 58 %)

Kürzlich sind die Q1-Zahlen '21 rausgekommen für das Cannabis-Unternehmen. Umsatz 25m CAD. Nettoverlust 34m CAD. Anzahl ausgegebene Aktien waren Ende November 232m (zum Analysezeitpunkt waren es 103m). 68 % weniger geerntet im Vergleich zum Vorjahresquartal. Da alles, was bei Organigram stark wächst, die Verluste, die Länge der Geschäftsberichte und die Anzahl der Aktien sind und die Geschäfte weiterhin so unvorhersagbar sind, halte ich mich weiterhin ohne schlechtes Gewissen fern. Reines Gezocke... Das einzig wirklich interessante Unternehmen in dem Bereich ist für mich Innovative Industrial Properties (IIPR), wobei mir bei denen die Bewertung nicht gefällt.

Pandora A/S

initiale Analyse vom 11.10.2016 - Kurs damals ca. 790 DKK - Kurs aktuell ca. 624 DKK (- 21 %)

Meine Wachstumsannahmen für Pandora waren viel zu optimistisch. Auch bedingt durch die Covid-19-Maßnahmen inkl. geschlossenen Geschäften sind die Umsätze sogar zurückgegangen. Nach einem Mega-Absturz bis auf unter 200 DKK hat sich der dänische Schmuckhersteller kurstechnisch wieder ganz gut berappelt. Kürzlich wurde berichtet, dass die tatsächlichen 2020er Zahlen nicht ganz so schlecht ausfallen werden, wie noch bei den Q3-Zahlen angenommen. Allerdings gehen sie für das Gesamtjahr trotzdem von einem 11-prozentigen Umsatzeinbruch aus und einer EBIT-Marge von 17.5-19 %. Zusätzlich hat sich der Preis von Silber, einem ihrer wichtigsten Rohstoffe, in 2020 stark erhöht, so dass ggf. in den kommenden Jahren - wenn ihre Hedges nicht mehr so sehr helfen, die Margen unter Druck bleiben. Sie bleiben auf jeden Fall mal auf meiner Watchlist. Zum aktuellen Kurs sind sie mir ohne vollständige Geschäftszahlen auf den ersten Blick zu teuer.

Perion Network (PERI)

initiale Analyse vom 07.11.2017 - Kurs damals ca. 3,18 (splitbereinigt) - Kurs aktuell ca. 13,90 $ (+ 337 %)

Der Turnaround beim israelischen Ad-Tech-Spezialisten scheint geschafft zu sein. Im Schlussquartal wurde einerseits die Partnerschaft mit Microsoft um 4 Jahre verlängert und andererseits konnte die Guidance dahingehend angepasst werden, dass man für das Gesamtjahr von Umsätzen von 310-315m $ ausgeht. Die Cashgenerierung sieht immer noch gut aus. Allerdings sind sie zum jetzigen Zeitpunkt meiner Meinung nach mit einerm EV/FCF von mehr als 15 kein Schnäppchen mehr. Schade, dass ich hier aufgrund von Tabula-Rasa im Depot nicht mit dabei war.

Randstad

initiale Analyse vom 14.09.2016 - Kurs damals ca. 40 € - Kurs aktuell ca. 53,62 € (+ 34 %)

Für Randstad gilt eigentlich das gleiche, wie für Manpower. D.h. viele ihrer platzierten Mitarbeiter dürften zuletzt von den Kunden freigestellt worden sein und in nächster Zeit sehe ich hier eher weniger Platz für Wachstum. Zumindest sehe ich zum jetzigen Zeitpunkt keine Unterbewertung.

Rayonier Advanced Materials (RYAM)

initiale Analyse vom 16.09.2016 - Kurs damals ca. 11,80 $ - Kurs aktuell ca. 7,42 $ (-37 %)

RYAM ist nur noch bedingt mit dem von mir analysierten Unternehmen vergleichbar, da sie in 2017 das kanadische Unternehmen Tembec übernommen hat. Dies führte einerseits zu einer starken Verwässerung (mittlerweile stehen mehr als 63 Mio. Aktien aus - damals waren es 43 Mio.), zu einer starken Änderung des Income Statements (Umsätze etwa doppelt so hoch, Gewinne und Cashflows signifikant gesunken) und zu einer Verschlechterung der Bilanz. Ich halte mich mal lieber fern von denen.

RIB Software

initiale Analyse vom 30.03.2018 - Kurs damals ca. 17,29 € - Kurs aktuell ca. 28,08 € (+ 62 %)

Nachdem der Kurs nach meiner Kurzbesprechung nochmal stark nachgegeben hatte und bis unter 10 € gefallen war, hat er sich doch wieder sehr gut erholt. Das liegt auch an den relativ guten Geschäftszahlen, die geliefert wurden. Auf 9-Monats-Basis haben sich ihre Umsätze in 2020 trotz Corona um 25 % erhöht (auf 190 Mio.), der Gewinn hat sich verdreifacht (auf 33 Mio.), die Cashflows haben eine ähnlich gute Entwicklung durchlaufen, was auch an der wesentlich besseren Bilanz erkennbar ist. Die Bewertung ist aber meiner Meinung nach aktuell eher am oberen Ende der Skala angelangt für meinen Geschmack. Ich muss zugeben, dass mich RIB positiv überrascht hat, einsteigen werde ich mit der aktuellen Bewertung allerdings nicht.

Robert Half (RHI)

initiale Analyse vom 20.01.2018 - Kurs damals ca. 57,02 $ - Kurs aktuell ca. 68,31 $ (+ 19 %)

Robert Half haben sich als Zeitarbeitsunternehmen eigentlich ganz gut geschlagen. Sie sind erwartungsgemäß Anfang '20 unter die Räder gekommen, haben sich aber kurstechnisch schon wieder ganz gut erholt. Die Geschäfte sind ganz schön eingebrochn (knapp 30 % Umsatzverlust inkl. ähnlicher Rückgänge beim Gewinn). Die Bilanz ist aber immer noch blitzsauber und auch von der Bewertung her sind sie noch recht moderat unterwegs mit EV/FCF von knapp 13. Zusätzlich habe ich von ihnen persönlich bereits Anfragen zur Vermittlung erhalten. Daran ist einerseits erkennbar, dass ihr internationales Geschäft mittlerweile auch gut funktioniert und andererseits, dass sie tatsächlich gerne mit fähigen Spezialisten zusammenarbeiten :-) Sie sind für mich auf jeden Fall eines der interessanteren Unternehmen der Liste hier.

RPX-Corp (RPXC)

initiale Analyse vom 21.09.2016 - Kurs damals ca. 10,27 $

Die Patent-Spezialisten wurden in 2018 von der private equity Firma HGGC übernommen zu einem Preis von 10,50 $ pro Aktie. Schade eigentlich, da ihre Geschäftszahlen immer noch recht gut waren. FÜr HGGC sicher kein schlechter Deal.

Support.com (SPRT)

initiale Analyse vom 02.07.2016 - Kurs damals ca. 2,60 $ (splitbereinigt) - Kurs aktuell ca. 2,14 $ (- 17 %)

Support.com haben aktuell eine Marktkapitalisierung von 41m $ und einen Enterprise Value von knapp 12m $. Sie haben TTM-Umsätze von 46m gemacht und keine Verluste. Vor nem knappen Jahr waren sie sogar mal für unter einen Dollar zu haben. D.h. sie hatten damals einen negativen Enterprise Value. Sagen wir mal so: Hier könnte sich ein IT-Unternehmen neben einer interessanten Internet-Domain auch noch mehr als 40 Mio. Dollar Umsatz für effektiv 12 Mio. Dollar kaufen. Ich hab da schon schlechtere Deals gesehen (siehe auch EASY Software AG-Übernahme).

Syntel (SYNT)

initiale Analyse vom 21.12.2016 - Kurs damals ca. 19,80 $

Syntel sind in 2018 für 41 $ pro Aktie vom französichen IT-Dienstleister Atos übernommen. Das hat mich damals gefreut :-) Atos selbst ist auch recht interessant, vor allem mit dem jetzt integrierten Syntel. Wäre auf jeden Fall auch mal eine Analyse wert. Sagen wir es mal so: ein profitabler IT-Dienstleister mit konstanten Umsätzen, einer Bilanz, die in Ordnung ist und einer Bewertung um die 10 (bei KGV bzw. auch bei EV/FCF) ist auf jeden Fall mal einen zweiten Blick wert.

Tesla (TSLA)

initiale Analyse vom 05.08.2016 - Kurs damals ca. 46 $ (splitbereinigt) - Kurs aktuell ca. 846 $ (+ 1.739 %)

Kaum ein Unternehmen spaltet die Investmentwelt so, wie Tesla. Ich hatte mich damals von ihnen fern gehalten, war zwischenzeitlich mal kurz davor, doch einzusteigen (nach dem Konsum von Folge 136 des Aktien mit Kopf-Podcasts), hab mich dann aber doch für ein Haus in Bayern entschieden. Die Umsätze gehen in die richtige Richtung, die Cashflows sind positiv, die Bilanz schaut für mich als Laien ganz gut aus, aber die Bewertung gefällt mir einfach nicht. Bei denen darf aktuell gar nichts schief laufen. Stellt sich nur mal einer vor, Elon steckt sich schwer mit Covid an oder er steht zu nah an einer explodierenden Rakete...

The Walt Disney Company (DIS)

initiale Analyse vom 13.10.2016 - Kurs damals ca. 91,40 $ - Kurs aktuell ca. 172 $ (+ 88 %)

Bis Ausbruch von Corona lief es eigentlich ganz gut. Sie hatten mit Ach und Krach 'Avengers: Endgame' auf Platz 1 der Alltime-Charts gehievt, Disney+ wurde an den Start gebracht, die 21st Century-Übernahme war durch... Seither lief es nur so Semi mit den geschlossenen Freizeitparks und Kinos und dem Rutschen in die Verlustzone. Das mittlerweile hoch verschuldete Unternehmen hat auf jeden Fall schon mal bessere Zeiten gesehen. Aktuell habe ich sie nicht im Portfolio, aber wenn irgendwann der Preis mal wieder passt (was er meiner Meinung nach aktuell überhaupt nicht tut), wandern sie bestimmt mal wieder rein. Meine Kinder und ich mögen Disney+ auf jeden Fall sehr. Allerdings muss ich auch sagen, dass sie dadurch mit uns wesentlich weniger Umsatz machen werden, als in der Vergangenheit. Sonst haben wir pro Jahr bestimmt für mehr als 300 € BluRays von ihnen gekauft und mehr als 300 € im Kino ausgegeben. Vieles davon wird in Zukunft sicherlich wegfallen.

Ubiquiti Networks (UBNT)

initiale Analyse vom 24.03.2018 - Kurs damals ca. 68,14 $ - Kurs aktuell ca. 264,95 $ (+ 288 %)

Firmieren jetzt als Ubiquiti Inc (UI). Haben eine passable Umsatz- und Gewinnentwicklung hingelegt und haben ganz gut von Trumps Steuerreform profitiert, indem sie recht viel vom Geld aus dem Ausland in die USA geholt haben. Das wurde v.a. für Aktienrückkäufe verwendet (nur noch 63.7m ausstehend, wobei der 42-jährige CEO Robert Pera davon - neben dem NBA-Team der Memphis Grizzlies - 56.2m besitzt). Ihr Eigenkapital ist v.a. durch die Aufnahme von Schulden ins negative gerutscht, so dass man diverse Kennzahlen, wie die EK-Rendite gar nicht mehr berechnen kann. Von den Kennzahlen her sind sie jetzt noch weniger ein Kauf, als zum Analysezeitpunkt.

Fazit:

Investieren fetzt. Seit dem ersten Blogartikel am 22.06.2016 ist viel passiert. Der MSCI World Index ist inkl. auf und ab von knapp 1700 Punkten auf knapp 2800 gestiegen. Ich konnte einige interessante Unternehmen finden, habe aber nicht zwangsläufig in alle investiert. Was ich in Zukunft auf jeden Fall machen muss, ist positiver zu denken und an der ein oder anderen Stelle etwas mehr Mut zu beweisen. Alles in Allem schaue ich aber positiv in meine Investmentzukunft. Einen Teil werde ich weiterhin regelmäßig passiv investieren (u.a. per Sparplan in MSCI World ETF und den Digital Leaders Fund). Einiges an Geld wird aber in Zukunft wieder in Einzelaktien landen. Es gibt immer noch genug interessante. Man muss nur suchen (und finden :-)). Danke fürs Lesen.

Wichtiger Hinweis: Alle Aussagen stellen persönliche Meinungsäußerungen dar. Für die Richtigkeit dieser Aussagen und der hier dargestellten Zahlen wird keine Gewähr übernommen. Fehler und Fehlinterpretationen können enthalten sein. Von daher sind hier weder Kauf- noch Verkaufsempfehlungen enthalten. Bevor jemand in eines der hier besprochenen Unternehmen investiert, muss er sich selbst damit befassen und seinen eigenen Analysen anstellen.